الگوی تکراری بورس در اسفند

با گذشت ۲۰ روز از اسفند، بازار سهام همچنان با ضعف تقاضا روبهرو است و امیدها به بهبود نسبی وضعیت بازار روزبهروز کمرنگتر میشود.

کد خبر :

۵۲۵۰۲

بازدید :

۱۱۹۰

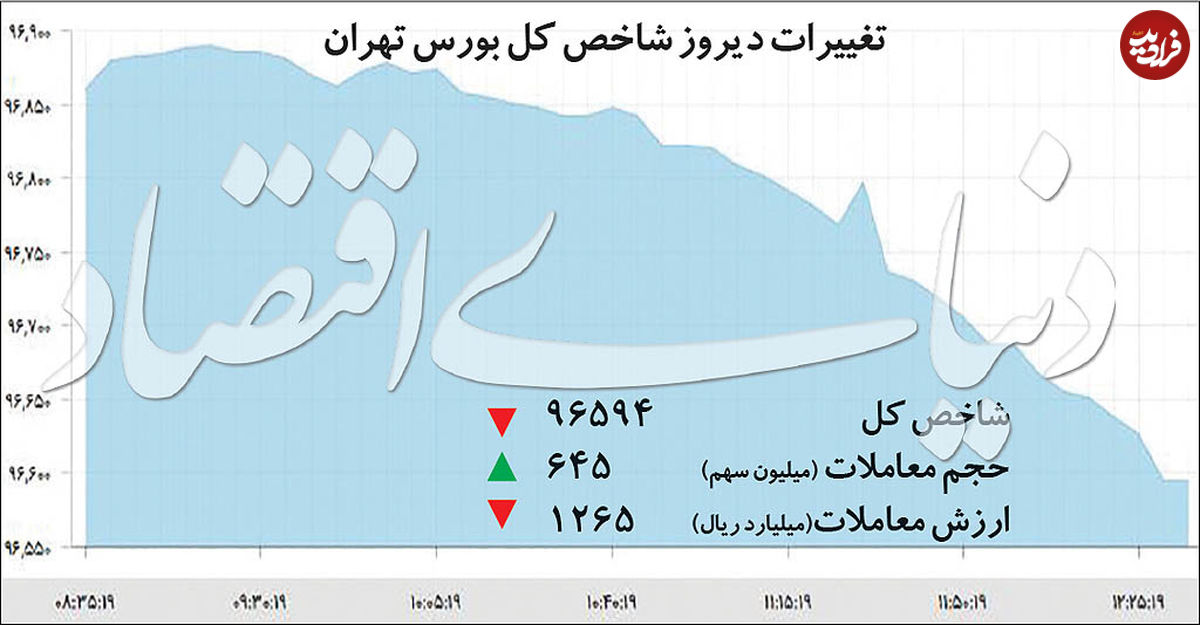

با گذشت ۲۰ روز از اسفند، بازار سهام همچنان با ضعف تقاضا روبهرو است و امیدها به بهبود نسبی وضعیت بازار روزبهروز کمرنگتر میشود. افزون بر پابرجایی تمام ریسکهای بیرونی بازار و افت تقاضای سهام، فشار عرضه بر دوش سهام نیز بیش از پیش سنگینی میکند. در این فضا، مهار قیمتها به دست سهامداران حقوقی است که با حمایت تمامقد خود مانع از اصلاح بیشتر قیمتها شدهاند. بر این اساس، نماگر اصلی سهام روز گذشته با کاهش ۳/ ۰ درصدی، هفتمین افت پیاپی خود را ثبت کرد و سرانجام در سطح ۹۶ هزار و ۵۹۴ واحدی قرار گرفت.

الگوی پایدار و تکرارشوندهای طی یک و نیم ماه گذشته بر معاملات سهام چیرگی یافته و امکان هر گونه رشد و رونق را از بازار گرفته است. این الگو برآیندی از روند مولفههای اثرگذار بر سودآوری بنگاههای بورسی، از جمله وضعیت مبهم قیمتها در بازار ارز، سرنوشت نامشخص نرخ سود در بازار پول و تشدید نوسان قیمت جهانی کالاهای پایه است. ضمن اینکه انقباض اعتباری در روزهای پایانی سال بهعنوان عامل منفی به تداوم روند نزولی شاخص طی روزهای اخیر دامن زده است.

الگوی پایدار و تکرارشوندهای طی یک و نیم ماه گذشته بر معاملات سهام چیرگی یافته و امکان هر گونه رشد و رونق را از بازار گرفته است. این الگو برآیندی از روند مولفههای اثرگذار بر سودآوری بنگاههای بورسی، از جمله وضعیت مبهم قیمتها در بازار ارز، سرنوشت نامشخص نرخ سود در بازار پول و تشدید نوسان قیمت جهانی کالاهای پایه است. ضمن اینکه انقباض اعتباری در روزهای پایانی سال بهعنوان عامل منفی به تداوم روند نزولی شاخص طی روزهای اخیر دامن زده است.

ضعف سهام با مقاومت رقبا

تصور بر این بود که بازارهای مزبور پس از نوسانهای موسمی به وضعیت عادی بازگشته و ثبات خود را بازیابند. اما با گذشت بیش از یکماه همچنان نرخها در بازار ارز وضعیت نامشخصی را تجربه میکند. این موضوع با مقاومت بازارساز ارزی برای نگهداشتن دلار در سطح ۴هزار و ۵۰۰ تومانی بیش از پیش نمایان شده است. در واقع، با وجود صفوف طولانی متقاضیان ارز در برابر صرافیها طی روزهای اخیر شاهد اقدامات سختگیرانهتری از سوی سیاستگذار پولی به منظور حذف تقاضای سفتهبازانه ارز در پایان هفته گذشته بودیم.

بر اساس گزارش «دنیای اقتصاد» عرضه ارز در روز پایانی هفته گذشته بهصورت «مشروط» و تنها با ارائه مدارک مربوطه برای ثبت تقاضای ارز رسمی مسافران نوروزی امکان داشته است. تداوم چنین وضعیتی نشان از حساسیت سیاستگذار برای حفظ سطوح فعلی قیمت ارز دارد.

اما این تمام ماجرای دلار نیست. به نظر میرسد مقاومت در برابر قدرت بنیادی ارز، مقارن با تشدید تقاضا در موسم مسافرتهای بهاری چندان منطقی نیست و از سوی دیگر انتظارات تورمی نسبت به سال آینده نیز بر حفظ تقاضای سرمایهگذاری برای دلار تاکید دارد. بنابراین، کنترل نرخ دلار در این شرایط تنها سردرگمی بیشتر فعالان اقتصادی و در اینجا سهامداران را در پی داشته و طبق شواهد تاریخی نهایتا به شکست سیاستگذار خواهد انجامید.

اما این تمام ماجرای دلار نیست. به نظر میرسد مقاومت در برابر قدرت بنیادی ارز، مقارن با تشدید تقاضا در موسم مسافرتهای بهاری چندان منطقی نیست و از سوی دیگر انتظارات تورمی نسبت به سال آینده نیز بر حفظ تقاضای سرمایهگذاری برای دلار تاکید دارد. بنابراین، کنترل نرخ دلار در این شرایط تنها سردرگمی بیشتر فعالان اقتصادی و در اینجا سهامداران را در پی داشته و طبق شواهد تاریخی نهایتا به شکست سیاستگذار خواهد انجامید.

این نکته نیز قابل ذکر است که هر چند سطوح فعلی نرخ دلار میتواند مشوقی برای رشد تقاضای سهام صادراتمحور بازار تلقی شود اما سیاست یک بام و دو هوا در بازار ارز مانع از برآورد مشخص این نرخ در الگوهای پیشبینی سود بنگاهها برای سال آینده است.از سوی دیگر استقرار بازدهی موثر اوراق بدهی در سطوح فراتر از ۲۰ درصد نیز حاوی پیام مطلوبی به بازار سهام نیست.

در واقع پیام ضمنی بازدهی بالای ۲۰ درصد اوراق بدهی به بازار سهام این است که دست کم در کوتاهمدت نرخ سود بدون ریسک تغییری نخواهد کرد. عرضه سریالی اوراق با درآمد ثابت جدید در فرابورس ایران خود شاهد این مدعاست. نگاهی به میزان نقدینگی در اقتصاد کلان و هراس از تورمزایی این حجم عظیم نقدینگی نیز لزوم حفظ سطوح فعلی را در بین برخی سیاستگذاران و فعالان اقتصادی تقویت کرده است.

رفت و برگشت سیاسی بازارهای جهانی

بازارهای جهانی که پیش از این با یک اصلاح سنگین روبهرو شده بود و انتظار میرفت که روند باثبات خود را ادامه دهد هفته گذشته با اظهارات تنشآفرین ترامپ روزهای پرنوسانی را تجربه کرد. از این رو، افزایش نوسانها در بازار جهانی چشمانداز قیمتها را دستکم در کوتاهمدت مبهم کرده و ریسکهای مرتبط با این بازار را بیش از پیش افزایش داده است. چنان که دیدیم، طی هفته گذشته با اعلام اعمال تعرفه بر کالاهای وارداتی آمریکا از سوی رئیسجمهوری این کشور، بازارها واکنش شدید نشان دادند.

تصمیمات تعرفهای ترامپ، نگرانیهایی مبنی بر بروز جنگ تجاری در بین اقتصادهای بزرگ را در پی داشت و همین امر به افت ارزش سهام و قیمت مواد خام در بازار جهانی دامن زد. اما در ادامه با واکنشهای منفی از سوی طرفهای تجاری آمریکا و اختلاف بین مشاوران اقتصادی درون کاخ سفید، این طرح با اصلاحات نسبی در پنجشنبه گذشته به امضای ترامپ رسید. به این ترتیب، مطابق با طرح تعرفهای ترامپ همسایگانی چون کانادا و مکزیک از طرح مذکور مستثنی شدند و برای دیگر کشورهای موضوع این طرح نیز اعمال تعرفه مشروط بسته شد.

این چرخش نسبی و تفاوت لحن در روز امضای طرح منجر به تلطیف فضای بازارهای جهانی و امیدواری سرمایهگذاران و در نتیجه رشد قیمتها شد. ضمن اینکه اخبار مثبتی مبنی بر دیدار تاریخی رئیسجمهوری آمریکا با رهبر کره شمالی در روز جمعه، آن هم پس از جنگ سرد موشکی، خوشبینی بیشتر بازارها به وضعیت آشفته سیاسی را به دنبال داشت. همچنین آمار امیدوارکننده بازار کار و رشد فراتر از انتظار اشتغال در آمریکا طی این روز در بازگشت قیمتها به مدار صعود موثر بود و به چرخش مثبت قیمت مواد خام در بازار جهانی انجامید.

از این رو، قیمت فلزات پایه از جمله مس، روی، سرب و آلومینیوم در آخرین ساعات معاملاتی بازار جهانی رشد قابلملاحظهای را ثبت کردند.در دیگر سو، شاهد انتشار آمارهای نهچندان مطلوب اقتصاد چین طی هفته گذشته بودیم. در این میان، رشد کمتر از انتظار شاخص قیمت تولیدکنندگان چین در کنار اعلام نرخ رشد اقتصادی ۵/ ۶ درصدی از سوی نخستوزیر این کشور در سال جدید چینی، چشمانداز تقاضای بزرگترین مصرفکننده فلزات پایه جهان را با ابهام روبهرو کرد. این واقعیت وقتی معنادار میشود که نرخ رشد هدف بزرگترین اقتصاد آسیا را با نرخ سال گذشته این کشور یعنی نرخ ۹/ ۶ درصدی مقایسه کنیم.

افت یکدست سهام

معاملات دیروز سهام تهران در چنین فضایی دنبال شد. در واقع هر چند قیمت نفت و فلزات اساسی در بازارهای جهانی در آخرین روز معاملات با چرخش مثبت محسوس دنبال شد اما واکنش قابلملاحظهای از سوی سهامداران نسبت به این تحولات صورت نگرفت و ارزش سهام زیر فشار عرضه مداوم، در حال کاهش است. این موضوع در کاهش شاخص گروههای کالایی بازار از جمله گروه پالایشی بیش از پیش نمودار شد. شاخص گروه پالایشی در پایان معاملات دیروز بیشترین افت را در مقایسه با دیگر صنایع کالایی به ثبت رساند و برخی سهام این صنعت در صدر جدول نمادها با بیشتر تاثیر منفی بر شاخص قرار گرفتند.

سهام پالایشی طی روز گذشته در حالی با افت قیمت مواجه شدند که قیمت نفت در بازار جهانی رشد معنادار بیش از ۳ درصدی را در آخرین روز معاملاتی تجربه کرد و شاخص نفتی برنت در نهایت فراتر از مرز ۶۵ دلار قرار گرفت. خوشبینی نسبت به دیدار تاریخی دو شخصیت تنشآفرین در سطح جهانی، یعنی رئیسجمهوری آمریکا با رهبر کره شمالی در رشد قیمت در بازارهای جهانی بیشترین تاثیر را گذاشت.

از این رو، سایر عوامل اثرگذار در حاشیه چنین متنی قرار گرفتند. بنابراین آمار منتشر شده در بازار نفت و دیگر کالاهای اساسی در سایه تاثیر این خبر مهم قرار گرفتند.به این ترتیب، نمادهای «شپنا» و «شبندر» و «شتران» از جمله سهام گروه پالایشی بودند که طی روز گذشته جزو نمادهای با بیشترین اثر منفی بر شاخص کل قرار گرفتند.

سهام گروه فولادی نیز وضعیت مشابهی داشت. در گروه فلزات اساسی سهام فولادی بازار از جمله «فولاد» در محدوده منفی قیمت معامله شدند. «فولاد»، در میان نمادهای با بیشترین اثر منفی بر شاخص کل (تاثیر ۳۹ واحد منفی) قرار داشت. «فخوز»، «کاوه» و «هرمز» نیز وضعیت مشابهی داشتند. هر چند در ساعات پایانی معاملات دامنه افت قیمت در این سهام شدت بیشتری گرفت اما حضور پررنگ سهامداران حقوقی مانع از کاهش بیشتر ارزش سهام گروه فلزی شد.

سهام گروه فولادی نیز وضعیت مشابهی داشت. در گروه فلزات اساسی سهام فولادی بازار از جمله «فولاد» در محدوده منفی قیمت معامله شدند. «فولاد»، در میان نمادهای با بیشترین اثر منفی بر شاخص کل (تاثیر ۳۹ واحد منفی) قرار داشت. «فخوز»، «کاوه» و «هرمز» نیز وضعیت مشابهی داشتند. هر چند در ساعات پایانی معاملات دامنه افت قیمت در این سهام شدت بیشتری گرفت اما حضور پررنگ سهامداران حقوقی مانع از کاهش بیشتر ارزش سهام گروه فلزی شد.

افت قیمت محصولات فولادی در بازارهای شرق آسیا نیز عامل دیگر فشار بر ارزش سهام این مجموعه است. در میان تحولات گروه فلزی، نماد معاملاتی آهن و فولاد ارفع که در غیبتی۲۰ روزه به سر میبرد پس از افشای اطلاعات با اهمیت، بدون محدودیت دامنه نوسان در روز گذشته بازگشایی شد و رشد چشمگیر ۱۵ درصدی را ثبت کرد.

«ارفع» در این گزارش، تعدیل مثبت حدود ۱۹۷ درصدی سود را به اطلاع سهامداران رساند و همین امر محرک اصلی رشد ارزش سهام «ارفع» طی روز گذشته بود. ارزش سهام این نماد در ابتدای معاملات دیروز بیش از ۲۱ درصد رشد کرد اما در ادامه به دلیل فشار فروش دامنه نوسانش کاهش یافت و سرانجام با صف فروش در قیمت ۳۸۵ تومانی به کار خود پایان داد.

نمادهای مرتبط با فلزات مس و روی نیز با وجود چرخش چشمگیر قیمت این دو فلز در بازار جهانی واکنش چندانی نشان ندادند. در واقع فشار فروش در این نمادها مانع از حرکت مثبت سهام این مجموعه در محدوده مثبت قیمتی شد. در این بین، «فاسمین» توانست در پایان معاملات دیروز با رشد ملایمی به کار خود پایان دهد.

نمادهای مرتبط با فلزات مس و روی نیز با وجود چرخش چشمگیر قیمت این دو فلز در بازار جهانی واکنش چندانی نشان ندادند. در واقع فشار فروش در این نمادها مانع از حرکت مثبت سهام این مجموعه در محدوده مثبت قیمتی شد. در این بین، «فاسمین» توانست در پایان معاملات دیروز با رشد ملایمی به کار خود پایان دهد.

افت ارزش سهام طی روز گذشته تنها مختص گروههای کالایی نبود و گروه خودرو نیز به این جمع پیوست و شاخص ۶/ ۰ درصد کاهش یافت. هر چند نمادهایی نظیر «خزامیا» در این گروه نقدینگی قابلتوجهی را جذب کردند اما افت قیمت در بزرگان این گروه، از جمله « خودرو» و «سایپا»، معاملات این صنعت را ناهمگن کرد. معاملات گروه پتروشیمی در روز گذشته تا حدودی متفاوت از دیگر گروههای بزرگ بازار رقم خورد. در این گروه، «شخارک» با رشد ملایم قیمتی، در فهرست نمادهای مثبت اثرگذار بر شاخص قرار گرفت.

این در حالی بود که قیمت متانول در بازارهای شرق آسیا با افت مواجه شده بود. همچنین سهام شرکتهای اورهساز بازار از جمله «شاراک»، «کرماشا»، «شیراز» و «شپدیس» رشد ملایمی را ثبت کردند. نمادهای پلیمری این گروه از جمله پتروشیمی جم و مارون نیز با افزایش اندک قیمت به کار خود پایان دادند تا شاخص گروه پتروشیمی به رغم فضای منفی حاکم بر سهام کالایی، رشد محدودی را تجربه کند.

از اتفاقات جالب توجه معاملات دیروز حضور پررنگ سهامداران حقوقی در سمت خرید بود. خالص خرید چشمگیر سهامداران حقوقی طی معاملات دیروز نیز حاوی نکاتی جالب بود. در این روز شاهد عقبنشینی محسوس سهامداران حقیقی در سهام اغلب صنایع بودیم بهطوری که مالکیت در ۲۷ صنعت از صنایع ۳۸گانه بورسی به نام فعالان حقوقی تغییر یافت. بهعنوان مثال در گروه دارویی، نفت، فلزات، پتروشیمی و گروه کانههای معدنی به ثبت رسید. به این ترتیب، با تغییر مالکیت ۲۳ میلیارد تومان سهام از سبد فعالان حقیقی به حقوقی، بیشترین خرید حقوقی طی یک ماه اخیر (از ۲۱ بهمنماه) ثبت شد.

از اتفاقات جالب توجه معاملات دیروز حضور پررنگ سهامداران حقوقی در سمت خرید بود. خالص خرید چشمگیر سهامداران حقوقی طی معاملات دیروز نیز حاوی نکاتی جالب بود. در این روز شاهد عقبنشینی محسوس سهامداران حقیقی در سهام اغلب صنایع بودیم بهطوری که مالکیت در ۲۷ صنعت از صنایع ۳۸گانه بورسی به نام فعالان حقوقی تغییر یافت. بهعنوان مثال در گروه دارویی، نفت، فلزات، پتروشیمی و گروه کانههای معدنی به ثبت رسید. به این ترتیب، با تغییر مالکیت ۲۳ میلیارد تومان سهام از سبد فعالان حقیقی به حقوقی، بیشترین خرید حقوقی طی یک ماه اخیر (از ۲۱ بهمنماه) ثبت شد.

بسط و قبض «شفا»

گروه دارویی روز گذشته در صدر جدول صنایع با بیشترین ارزش معاملات نشست. دلیل این امر نوسانات مثبت در سهام بنگاه تازهوارد این گروه یعنی «شفا» بود که به رغم فضای منفی حاکم بر معاملات صنعت دارویی بورس معاملات پرحجمی را در محدوده مثبت قیمتی ثبت کرد.

همین امر موجب شد تا «شفا» بیشترین ارزش معاملات روزانه را در بین سهام مختلف بازار ثبت کند. سهام «شفا» در ابتدای معاملات روز گذشته تا سقف مجاز قیمتی دادوستد شد اما در ادامه از تب و تاب سهامداران کاسته شد و در نتیجه با افت تقاضا دامنه نوسانهای قیمتی در این نماد رقم خورد.

۰