سه جبهه رونقساز مسکن

«پرداخت وام ساخت با قابلیت انتقال به خریدار» و همچنین «اخذ مالیات از معاملات مکرر» نیز از جمله اقدامات فوری پیشنهاد شده برای بازار مسکن است.

کد خبر :

۷۱۲۶۶

بازدید :

۸۹۱۰

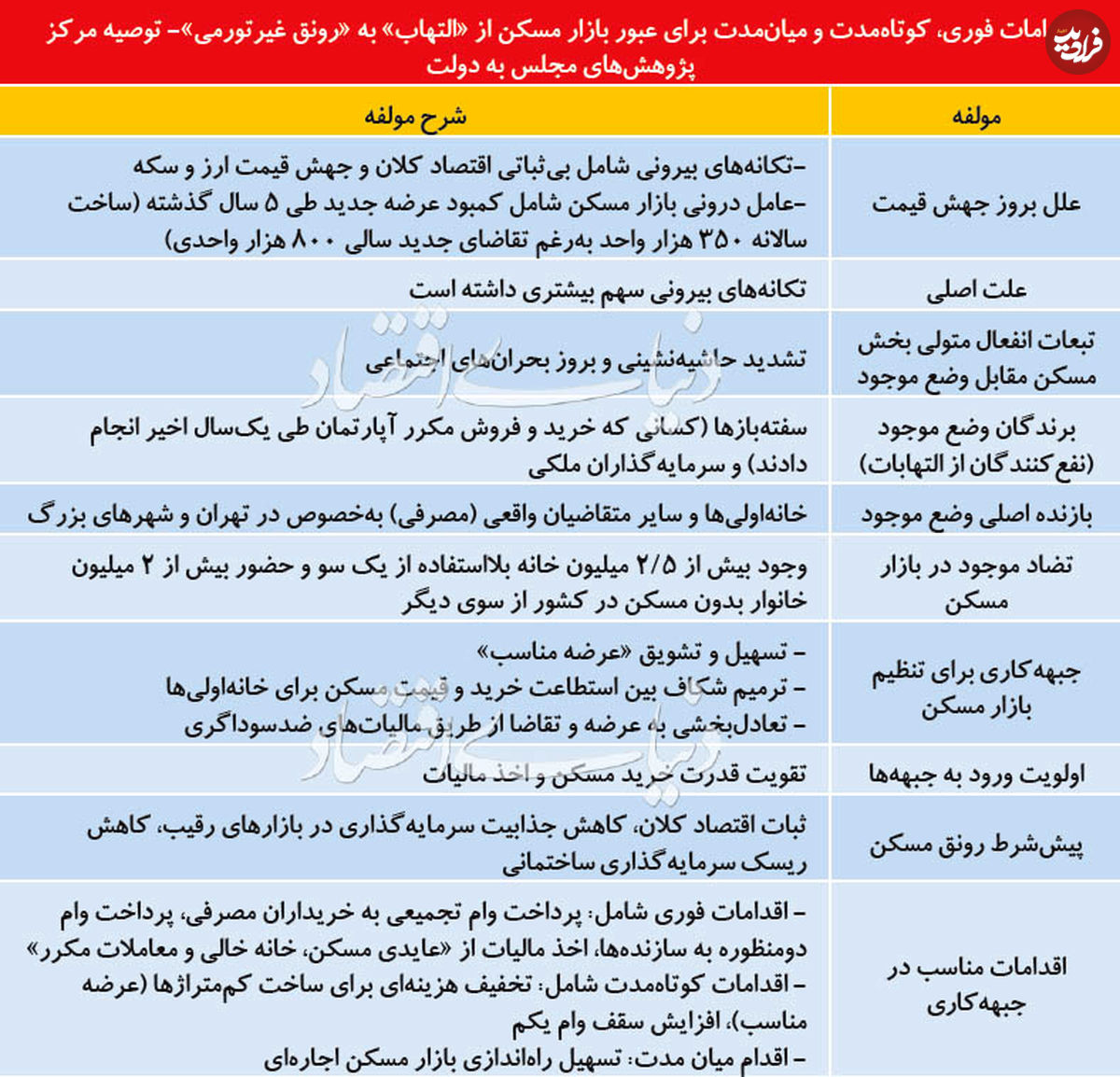

نسخه تنظیم و رونق بازار مسکن تهران و شهرهای بزرگ از سه جبهه، به دولت ارائه شد. بازوی پژوهشی مجلس ضمن «آسیبشناسی» آنچه تحتعنوان التهاب قیمتی طی یک سال اخیر در بازار ملک رخ داد و همچنین «معرفی» نفعبردگان و زیاندیدگان این وضعیت، مسیر نجات بازار مسکن به سمت «رونق» عرضه مناسب و معاملات مصرفی را در «احیای قدرت خرید خانهاولی ها، اخذ سه نوع مالیات از سوداگری و همچنین تحریک ساختوساز» معرفی کرده است. در این نسخه، ورود به دو جبهه اول - ترمیم توان تقاضای مصرفی و مهار سفتهبازها با اهرم مالیاتی - بهعنوان اولویت کاری در مقایسه با جبهه سوم، اعلام شده است.

برای این منظور شش راهکار فوری، کوتاهمدت و میانمدت پیشنهاد شده که مهمترین آن، «تجمیع وام ازدواج با یکی از وامهای فعلی خرید مسکن» برای افزایش کارآیی هر دو نوع تسهیلات است. بر این اساس، چنانچه تسهیلات ۶۰ میلیون تومانی ازدواج در کنار وام اوراق یا وام یکم، برای تامین مسکن زوجهای جدید پرداخت شود، قدرت خرید وامهای فعلی مسکن از ۳۰ تا ۵۰ درصد افزایش پیدا میکند.

«پرداخت وام ساخت با قابلیت انتقال به خریدار» و همچنین «اخذ مالیات از معاملات مکرر» نیز از جمله اقدامات فوری پیشنهاد شده برای بازار مسکن است.

یک گزارش رسمی از وضعیت فعلی بازار مسکن با ارائه دستکم ۶ راهکار فوری، کوتاه مدت و میان مدت، برای تنظیم بازار ملک، پیششرط رونق در این بازار را تشریح کرد. بررسیهای با استناد به محتوای پاسخ رسمی بازوی پژوهشی قوه مقننه، به یک سوءتفاهم درباره تورم ملکی و کلید مهار رکود تورمی در بازار مسکن نشان میدهد در شرایط فعلی لازم است تنظیم بازار مسکن از سه جبهه دنبال شود.

یک گزارش رسمی از وضعیت فعلی بازار مسکن با ارائه دستکم ۶ راهکار فوری، کوتاه مدت و میان مدت، برای تنظیم بازار ملک، پیششرط رونق در این بازار را تشریح کرد. بررسیهای با استناد به محتوای پاسخ رسمی بازوی پژوهشی قوه مقننه، به یک سوءتفاهم درباره تورم ملکی و کلید مهار رکود تورمی در بازار مسکن نشان میدهد در شرایط فعلی لازم است تنظیم بازار مسکن از سه جبهه دنبال شود.

جزئیات گزارشی که مرکز پژوهشهای مجلس در این باره به تازگی منتشر کرده است با اشاره به دلایل و عوامل موثر در ایجاد التهاب، آشفتگی و جهش قیمت مسکن به خصوص طی یکسال اخیر، «افزایش سقف تسهیلات خرید مسکن با اولویت خانهاولیها»، «افزایش عرضه مناسب با جنس تقاضای گروههای مصرفی» و همچنین «استفاده از اهرمهای مالیاتی برای مقابله با سوداگری در بازار مسکن و از بین رفتن جذابیت سفتهبازی در این بازار» را مهمترین راهکارهای ساماندهی و ایجاد رونق در این بازار معرفی میکند.

در این گزارش همچنین با اشاره به دودسته از عوامل موثر در ایجاد التهاب و نابسامانی بازارمسکن از «مشکلات کلان اقتصادی» و همچنین «مسائل درونی بازار مسکن» بهعنوان این عوامل، نام برده شده است؛ بر این اساس، با اشاره به وضعیت اقتصادی کشور طی یکسال اخیر، بروز تحریمها، کاهش فروش نفت، کاهش ارزش پول ملی و سایر مشکلات اقتصادی عوامل بیرونی تشدیدکننده مشکلات تولید وعرضه مسکن عنوان شده است؛ نوسانات شدید بازارهای موازی مسکن به خصوص بازار ارز و سکه نیز در تشدید این وضعیت اثر قابل توجهی داشته است و وضعیت پرتلاطم بازار مسکن را وخیمتر کرده است.

در این گزارش همچنین با اشاره به دودسته از عوامل موثر در ایجاد التهاب و نابسامانی بازارمسکن از «مشکلات کلان اقتصادی» و همچنین «مسائل درونی بازار مسکن» بهعنوان این عوامل، نام برده شده است؛ بر این اساس، با اشاره به وضعیت اقتصادی کشور طی یکسال اخیر، بروز تحریمها، کاهش فروش نفت، کاهش ارزش پول ملی و سایر مشکلات اقتصادی عوامل بیرونی تشدیدکننده مشکلات تولید وعرضه مسکن عنوان شده است؛ نوسانات شدید بازارهای موازی مسکن به خصوص بازار ارز و سکه نیز در تشدید این وضعیت اثر قابل توجهی داشته است و وضعیت پرتلاطم بازار مسکن را وخیمتر کرده است.

تاثیر این عوامل بر افزایش قیمت مسکن به خصوص در یکسال گذشته منجر به افزایش شکاف بین قیمت واحدهای مسکونی وسطح قدرت خرید خانوارها شده است به نحوی که سهم وامهای مسکن در توانمندسازی مالی خانوارها به خصوص در کلانشهرها به شدت کاهش یافته است؛ در این میان از فعالیتهای سوداگران و سفتهبازان بازار مسکن در نبود اهرمهای مالیاتی قوی بازدارنده در جهت کنترل فعالیتهای سفتهبازانه بهعنوان یک عامل افزایش التهاب قیمتی در بازار مسکن یاد شدهاست؛ کمبود عرضه مناسب واحدهای مسکونی متناسب با جنس تقاضای مصرفی غالب در بازار ملک (واحدهای مسکونی مصرفی)، نیز بهعنوان مهمترین عامل درونی موثر در جهش قیمت و ایجاد التهاب در بازار مسکن مورد تاکید قرار گرفته است.

در این گزارش به صراحت بیان شده است اگرچه هر دو گروه عوامل درونی و بیرونی موثر در بازار مسکن در ایجاد التهاب قیمتی و نابسامانی در این بازار نقش داشتهاند، اما سهم تکانههای بیرونی در ایجاد این التهابات شدیدتر از مسائل درونی بخش مسکن بوده است. این موضوع دستکم یک شاهد عینی دارد و آن تورم ماهانه شدید مسکن به رغم ریزش سریالی ماه به ماه تعداد معاملات خرید مسکن به خصوص در کلانشهر تهران طی ماههای گذشته است.

در این گزارش به صراحت بیان شده است اگرچه هر دو گروه عوامل درونی و بیرونی موثر در بازار مسکن در ایجاد التهاب قیمتی و نابسامانی در این بازار نقش داشتهاند، اما سهم تکانههای بیرونی در ایجاد این التهابات شدیدتر از مسائل درونی بخش مسکن بوده است. این موضوع دستکم یک شاهد عینی دارد و آن تورم ماهانه شدید مسکن به رغم ریزش سریالی ماه به ماه تعداد معاملات خرید مسکن به خصوص در کلانشهر تهران طی ماههای گذشته است.

بهطوری که بخش مسکن در شرایط فعلی در همپیوندی با تحولات شدید سایر بازارها نظیر ارز و سکه، بعد از پشت سر گذاشتن یک دوره چند ساله ثبات نسبی، طی یک سال گذشته دستخوش یکی از سنگینترین امواج افزایش قیمتی (افزایش دو برابری قیمت در یک سال) شده است؛ نوسانهای ماهانه قیمت مسکن کماکان بر این ارتباط بین بازارها دلالت میکند، هر چند به لحاظ تعداد معاملات، کاهش شدید تعداد معاملات شرایط «رکود» را نشان میدهد.

در این گزارش با بیان اینکه رونق ساخت وساز و عرضه واحدهای مسکونی متناسب با نوع تقاضای غالب خانوارهای نیازمند مسکن محرک افزایش تولید در سایر بخشهای مرتبط خواهد بود، آمده است حمایت از افزایش تولید مسکن و عرضه مناسب آن از سوی دیگر میتواند نقش مهمی در تنظیم بازار مسکن و اجاره و کاهش فشار بر مردم در تامین نیاز اولیه انسان به سرپناه داشته باشد.

این در حالی است که متقاضیان اصلی بازار مسکن عمدتا اقشار متوسط و ضعیفتر به لحاظ بنیه مالی و سطح درآمدی هستند که طی دستکم یکی، دو سال گذشته با تعمیق شکاف بین استطاعت مالی و هزینه خرید مسکن، امکان خانهدار شدن آنها بیش از پیش کاهش یافته است.

در این گزارش همچنین نسبت به احتمال بروز یک تهدید مهم اجتماعی به دلیل عدم چارهاندیشی برای توانمندسازی خانوارها در بازار مسکن هشدار داده شده است؛ مبنی بر اینکه اگر سیاستگذار مسکن در مقابله با شرایط فعلی بازار برخوردی منفعلانه داشته باشد نتیجهای جز افزایش حاشیهنشینی و بروز بحرانهای اجتماعی به خصوص در کلانشهرها ایجاد نخواهد شد.

در این گزارش همچنین نسبت به احتمال بروز یک تهدید مهم اجتماعی به دلیل عدم چارهاندیشی برای توانمندسازی خانوارها در بازار مسکن هشدار داده شده است؛ مبنی بر اینکه اگر سیاستگذار مسکن در مقابله با شرایط فعلی بازار برخوردی منفعلانه داشته باشد نتیجهای جز افزایش حاشیهنشینی و بروز بحرانهای اجتماعی به خصوص در کلانشهرها ایجاد نخواهد شد.

در شرایطی که بخشی از کارشناسان و گروهی از مسوولان بخش مسکن تاکنون با یک سوء تفاهم اساسی در ارتباط با تورم ملکی و کلید رفع مشکل بازار مسکن در مسیر رونقبخشی به بازار معاملات واحدهای مسکونی مواجهبودهاند، بازوی پژوهشی قوه مقننه به این سوء تفاهم پاسخ داده است.

محتوای این سوء تفاهم آن است که «کمبود عرضه»، دلیل اصلی جهش قیمت و نابسامانی در بازار مسکن است و هیچ راهی جز افزایش عرضه واحدهای مسکونی برای سامانبخشی و تنظیم بازار مسکن وجود ندارد؛ در واقع این گروه از کارشناسان و مسوولان، ریشه مشکلات بخش مسکن را صرفا در کمبود عرضه مسکن خلاصه میکنند و تنها راه نجات بازار از شرایط فعلی را افزایش ساخت واحدهای مسکونی و عرضه به بازار میدانند.

محتوای این سوء تفاهم آن است که «کمبود عرضه»، دلیل اصلی جهش قیمت و نابسامانی در بازار مسکن است و هیچ راهی جز افزایش عرضه واحدهای مسکونی برای سامانبخشی و تنظیم بازار مسکن وجود ندارد؛ در واقع این گروه از کارشناسان و مسوولان، ریشه مشکلات بخش مسکن را صرفا در کمبود عرضه مسکن خلاصه میکنند و تنها راه نجات بازار از شرایط فعلی را افزایش ساخت واحدهای مسکونی و عرضه به بازار میدانند.

در پاسخ رسمی به این سوء تفاهم اعلام شده است اگر چه کمبود عرضه مناسب واحدهای مسکونی متناسب با جنس تقاضای غالب در بازار ملک یکی از عوامل درونی موثر در ایجاد جهش قیمت و التهاب ملکی است، اما از یکسو نقش عوامل و تکانههای بیرونی بر شرایط بازار مسکن که به مراتب بیش از عوامل درونی است را در این نابسامانی نباید نادیده گرفت.

واقعیت این است که طی یک سال گذشته ریشه عمده التهابات و نابسامانیهای بازار مسکن مربوط به نوسانات بازارهای اقتصادی و شرایط اقتصاد سیاسی بوده است؛ پاسخ دوم به این سوءتفاهم نیاز به ساماندهی بازار مسکن از سه جبهه است که دو جبهه آن از اولویت بیشتری برخوردار هستند و بهعنوان اقدامات عاجل و فوری برای تنظیم بازار مسکن باید در دستور کار قرار بگیرد.

افزایش سقف تسهیلات خرید مسکن با اولویت خانهاولیها و همچنین استفاده از ابزارهای مالیاتی قدرتمند همچون وضع مالیات بر خانههای خالی، مالیات بر معاملات مکرر ملکی و همچنین مالیات بر عایدی سرمایه دو جبههای هستند که در این زمینه از اولویت بیشتری برخوردار هستند.

افزایش سقف تسهیلات خرید مسکن با اولویت خانهاولیها و همچنین استفاده از ابزارهای مالیاتی قدرتمند همچون وضع مالیات بر خانههای خالی، مالیات بر معاملات مکرر ملکی و همچنین مالیات بر عایدی سرمایه دو جبههای هستند که در این زمینه از اولویت بیشتری برخوردار هستند.

اولین جبهه، تقویت قدرت خرید متقاضیان مصرفی مسکن با اولویت خانه اولیها از طریق افزایش سقف تسهیلات خرید مسکن است. اگر چه صندوق پسانداز مسکن یکم در بدو راهاندازی به دلیل قرار گرفتن در دوره رکود بازار معاملات مسکن از سوی خانهاولیها مورد استقبال قرار گرفت، اما طی سه سال اخیر، همزمان با حجم بالای استقبال از این صندوق برای دریافت وام خرید مسکن بیش از حد مورد انتظار، جهش قیمت در بازار ارز و مسکن و کاهش قدرت خرید خانوارها در بازار ملک اثربخشی آن تحت تاثیر قرار گرفت.

در یکسال اخیر با جهش قیمت مسکن و ثابت ماندن سقف تسهیلات صندوق عملا توانایی خرید مسکن به خصوص در شهرهای بزرگ از متقاضیان سلب شده به نحوی که در تهران این تسهیلات که در ابتدا حدود ۶۰ تا ۷۰ درصد از هزینه خرید یک واحد مسکونی معمولی را بهطور متوسط پوشش میداد هماکنون تنها بهطور میانگین حدود ۲۰ درصد از هزینه خرید مسکن در مناطق متوسط شهر را تامین میکند؛ به همین دلیل در یک سال گذشته بسیاری از سپردهگذاران این صندوق از دریافت تسهیلات انصراف داده و تقاضای دریافت سپردههای خود را داشتهاند.

در یکسال اخیر با جهش قیمت مسکن و ثابت ماندن سقف تسهیلات صندوق عملا توانایی خرید مسکن به خصوص در شهرهای بزرگ از متقاضیان سلب شده به نحوی که در تهران این تسهیلات که در ابتدا حدود ۶۰ تا ۷۰ درصد از هزینه خرید یک واحد مسکونی معمولی را بهطور متوسط پوشش میداد هماکنون تنها بهطور میانگین حدود ۲۰ درصد از هزینه خرید مسکن در مناطق متوسط شهر را تامین میکند؛ به همین دلیل در یک سال گذشته بسیاری از سپردهگذاران این صندوق از دریافت تسهیلات انصراف داده و تقاضای دریافت سپردههای خود را داشتهاند.

در این گزارش تاکید شده است که اگر تغییری در سیاستهای این صندوق نظیر افزایش سقف تسهیلات خرید مسکن ایجاد نشود احتمالا منابع آن دچار سیر نزولی شود و حتی خطر توقف فعالیت صندوق وجود خواهد داشت.

این وضعیت در تهران و شهرهای بزرگ به مراتب بیش از سایر شهرها محسوس است؛ چرا که در شهرهای کوچک هنوز تسهیلات صندوق یکم میتواند تا حدودی پاسخگوی خرید مسکن باشد؛ در چنین شرایطی یک راهکار میتواند افزایش سقف تسهیلات باشد که برای آن دو مانع متصور است؛ یکی از این موانع کمبود منابع و دیگری احتمال افزایش تورم است؛ در صورت عدم رشد سقف وامها، فاصله زیادی بین استطاعت خرید مسکن با بهای آن برای متقاضیان خانهاولی باقی خواهد ماند؛ در چنین شرایطی دیدگاههای کارشناسی نشان میدهد لازم است دولت و نظام بانکی با استفاده و تخصیص منابع کمکی زمینه پرداخت تسهیلات بیشتری را برای متقاضیان فراهم و تحرکی در بازار مسکن ایجاد کنند.

در ادامه این گزارش و در تشریح راهکارهای برون رفت از رکود مسکن در سال ۹۸، یک پیششرط مهم برای ایجاد زمینه رونق بازار مسکن مورد تاکید قرار گرفته است؛ این راهکار در واقع یک راهکار فرابخشی رونق تولید مسکن مبتنی بر تحولات کلان سیاسی و اقتصادی است.

در ادامه این گزارش و در تشریح راهکارهای برون رفت از رکود مسکن در سال ۹۸، یک پیششرط مهم برای ایجاد زمینه رونق بازار مسکن مورد تاکید قرار گرفته است؛ این راهکار در واقع یک راهکار فرابخشی رونق تولید مسکن مبتنی بر تحولات کلان سیاسی و اقتصادی است.

به نظر میرسد رونق ساخت و عرضه مسکن تا حد زیادی در شرایط فعلی تحت تاثیر تحولات کلان اقتصادی و سیاسی است و به نوعی گذار به دوره ثبات، کاهش جذابیت سوداگری در بازارهای موازی و کاهش ریسک سرمایهگذاری مسکن پیششرطهای فرابخشی رونق تولید مسکن خواهند بود.

جبهه دوم وضع مالیات بر خانههای خالی، مالیات بر معاملات مکرر ملکی و مالیات بر عایدی سرمایه است؛ این گزارش رسمی تاکید میکند این جبهه میتواند مسیر سفتهبازی و سوداگری در بازار مسکن را مسدود کند. همزمان با افزایش سطح تورم و کاهش سود سپردههای بانکی در سال گذشته بخش عمدهای از نقدینگی کشور به سمت بازارهایی که میتوانند باعث حفظ ارزش سرمایه شوند از جمله بازار مسکن، ارز و سکه حرکت کرد که این موضوع افزایش قیمتها در این بازارها را تشدید کرد؛ در واقع حرکت مسکن از سمت یک کالای مصرفی به سمت یک کالای سرمایهای و معاملات پرسود در غیاب مالیاتهای کنترل شده سبب تشویق دلالان و سوداگران به فعالیت در این بازار و دامن زدن به نابسامانی آن شده است.

در این گزارش همچنین با اشاره به حجم نیاز به واحدهای مسکونی جدید در کشور آمده است: طی ۵ سال گذشته تولید مسکن با کاهش قابل توجهی مواجه شده به گونهای که به پایینترین حد آمار شروع احداث واحدهای مسکونی جدید در ۱۰ سال اخیر رسیده و شکاف تولید و عرضه مسکن، متناسب با نیاز وتقاضای بازار نبوده است؛ در این گزارش به یک تضاد مهم بازار مسکن به لحاظ آمار خانوارهای بدون مسکن مستقل و همچنین اطلاعات مربوط به تعداد خانههای خالی از سکنه اشاره شده است؛ آمارها نشان میدهد در حالی که هماکنون حدود ۲ میلیون و۶۰۰ هزار واحد مسکونی خالی از سکنه (مطابق با آمار سرشماری نفوس و مسکن سال ۹۵)، در کشور وجود دارد، اما هنوز حدود ۲ میلیون و۱۰۰ هزار خانوار فاقد مسکن مستقل وجود دارد که این موضوع نشان دهنده عدم اصابت بخش انبوهی از ساخت و سازهای انجام شده طی سالهای اخیر به هدف، یعنی پوشش نیاز واقعی به مسکن در جامعه است.

جبهه دوم وضع مالیات بر خانههای خالی، مالیات بر معاملات مکرر ملکی و مالیات بر عایدی سرمایه است؛ این گزارش رسمی تاکید میکند این جبهه میتواند مسیر سفتهبازی و سوداگری در بازار مسکن را مسدود کند. همزمان با افزایش سطح تورم و کاهش سود سپردههای بانکی در سال گذشته بخش عمدهای از نقدینگی کشور به سمت بازارهایی که میتوانند باعث حفظ ارزش سرمایه شوند از جمله بازار مسکن، ارز و سکه حرکت کرد که این موضوع افزایش قیمتها در این بازارها را تشدید کرد؛ در واقع حرکت مسکن از سمت یک کالای مصرفی به سمت یک کالای سرمایهای و معاملات پرسود در غیاب مالیاتهای کنترل شده سبب تشویق دلالان و سوداگران به فعالیت در این بازار و دامن زدن به نابسامانی آن شده است.

در این گزارش همچنین با اشاره به حجم نیاز به واحدهای مسکونی جدید در کشور آمده است: طی ۵ سال گذشته تولید مسکن با کاهش قابل توجهی مواجه شده به گونهای که به پایینترین حد آمار شروع احداث واحدهای مسکونی جدید در ۱۰ سال اخیر رسیده و شکاف تولید و عرضه مسکن، متناسب با نیاز وتقاضای بازار نبوده است؛ در این گزارش به یک تضاد مهم بازار مسکن به لحاظ آمار خانوارهای بدون مسکن مستقل و همچنین اطلاعات مربوط به تعداد خانههای خالی از سکنه اشاره شده است؛ آمارها نشان میدهد در حالی که هماکنون حدود ۲ میلیون و۶۰۰ هزار واحد مسکونی خالی از سکنه (مطابق با آمار سرشماری نفوس و مسکن سال ۹۵)، در کشور وجود دارد، اما هنوز حدود ۲ میلیون و۱۰۰ هزار خانوار فاقد مسکن مستقل وجود دارد که این موضوع نشان دهنده عدم اصابت بخش انبوهی از ساخت و سازهای انجام شده طی سالهای اخیر به هدف، یعنی پوشش نیاز واقعی به مسکن در جامعه است.

این در حالی است که از سوی دیگر با توجه به ثبت حدود ۷۰۰ هزار ازدواج در سال و حدود ۱۷۰ هزار طلاق که بخشی از آن نیز به تقاضای مسکن اضافه میشود و همچنین سکونت حدود یک سوم جمعیت شهرنشین کشور در بافت فرسوده و سکونتگاههای غیررسمی، نیاز سالانه مسکن در کشور حدود ۸۰۰ هزار واحد مسکونی است درحالی که متوسط تولید سالانه حدود ۳۵۰ هزار واحد مسکونی در ۵ سال اخیر بوده است که این میزان ساخت مسکن پاسخگوی تقاضای موجود در بازار نیست. در چنین شرایطی محدودیت منابع بانکها نیز سبب تشدید رکود در بخش مسکن شده است.

در چنین شرایطی علاوه بر آنچه گفته شد برخی تمهیدات همچون افزایش اعتبارات، تنوع روشهای تامین مالی و کاهش هزینه ساخت و مصالح میتواند تا حد زیادی به رخوت و رکود بازار ساخت مسکن پایان دهد.

برای این منظور، این گزارش دستکم ۳ راهکار «عاجل» را معرفی کرده است؛ اولین راهکار به ضرورت تجمیع دو وام «ازدواج» و «مسکن» و اولویت پرداخت این وام به «زوجهای جوان خانه اولی» اشاره دارد؛ با افزایش قیمت مسکن، سهم وام در توانمندسازی خانوارها کاهش یافته است، اما تجمیع دو وام در جهت کمک به تامین مسکن بهعنوان اصلیترین نیاز خانوار میتواند موثر باشد؛ یکپارچه کردن و تجمیع وام ازدواج و مسکن و اولویت پرداخت این وام به زوجهای جوان خانهاولی برای تقویت استطاعت خرید مسکن پیشنهادی است فاقد بار مالی و بهصورت فوری قابلیت اجرا دارد.

در چنین شرایطی علاوه بر آنچه گفته شد برخی تمهیدات همچون افزایش اعتبارات، تنوع روشهای تامین مالی و کاهش هزینه ساخت و مصالح میتواند تا حد زیادی به رخوت و رکود بازار ساخت مسکن پایان دهد.

برای این منظور، این گزارش دستکم ۳ راهکار «عاجل» را معرفی کرده است؛ اولین راهکار به ضرورت تجمیع دو وام «ازدواج» و «مسکن» و اولویت پرداخت این وام به «زوجهای جوان خانه اولی» اشاره دارد؛ با افزایش قیمت مسکن، سهم وام در توانمندسازی خانوارها کاهش یافته است، اما تجمیع دو وام در جهت کمک به تامین مسکن بهعنوان اصلیترین نیاز خانوار میتواند موثر باشد؛ یکپارچه کردن و تجمیع وام ازدواج و مسکن و اولویت پرداخت این وام به زوجهای جوان خانهاولی برای تقویت استطاعت خرید مسکن پیشنهادی است فاقد بار مالی و بهصورت فوری قابلیت اجرا دارد.

بر این اساس میتوان پرداخت مبلغ وام ازدواج ۶۰ میلیون تومانی به زوجها (هر یک از زوجین ۳۰میلیون تومان) را منوط به استفاده از این تسهیلات برای خرید مسکن همزمان با دریافت وام مسکن یکم ۱۶۰ میلیون تومانی و وام اوراق ۱۲۰میلیون تومانی زوجین کرد؛ کارشناسان در کنار این دیدگاه پیشنهاد اولویت پرداخت وام ازدواج به زوجین برای استفاده از آن جهت تامین هزینه مربوط به پرداخت مبلغ رهن واحد مسکونی اجارهای را نیز مطرح میکنند.

اقدام عاجل دیگر «پرداخت وام دو منظوره» یا «وام ساخت قابل انتقال از سازنده به خریداران مسکن» است؛ با تخصیص این وام به سازندگان میتوان مستقیما هدف تحرکبخشی و افزایش ساخت مسکن را دنبال کرد.

وضع مالیات بر خانههای خالی و معاملات مکرر و همچنین مالیات بر عایدی املاک و مسکن نیز سومین اقدام عاجل برای تنظیم بازار مسکن در شرایط فعلی است. در این گزارش همچنین دو گروه از اقدامات کوتاه مدت شامل اعطای مشوق کوچکسازی به سازندگان در قالب حمایت از ساخت وعرضه واحدهای مسکونی کوچکمتراژ متناسب با روند تقاضای معاملات مسکن، با هدف تسهیل صدور پروانه، کاهش هزینه تامین خدمات از جمله آب، برق، گاز و..؛ و از سوی دیگر افزایش سقف وام وتسهیلات خرید مسکن، افزایش طول دوره بازپرداخت وام و کاهش مبلغ اقساط به منظور توانمندسازی اقشار متوسط برای خانهدار شدن مورد تاکید قرار گرفته است.

وضع مالیات بر خانههای خالی و معاملات مکرر و همچنین مالیات بر عایدی املاک و مسکن نیز سومین اقدام عاجل برای تنظیم بازار مسکن در شرایط فعلی است. در این گزارش همچنین دو گروه از اقدامات کوتاه مدت شامل اعطای مشوق کوچکسازی به سازندگان در قالب حمایت از ساخت وعرضه واحدهای مسکونی کوچکمتراژ متناسب با روند تقاضای معاملات مسکن، با هدف تسهیل صدور پروانه، کاهش هزینه تامین خدمات از جمله آب، برق، گاز و..؛ و از سوی دیگر افزایش سقف وام وتسهیلات خرید مسکن، افزایش طول دوره بازپرداخت وام و کاهش مبلغ اقساط به منظور توانمندسازی اقشار متوسط برای خانهدار شدن مورد تاکید قرار گرفته است.

همچنین به یک راهکار میان مدت مبنی بر عرضه مسکن ارزان از طریق پیشبرد طرحهای مسکن حمایتی و اجتماعی و استیجاری با توجه به عدم پوشش دهکهای ۱ تا ۳ در طرحهای جاری کلان مسکن بهعنوان یکی دیگر از راهکارهای تنظیم بازار مسکن، تاکید شده است.

۰