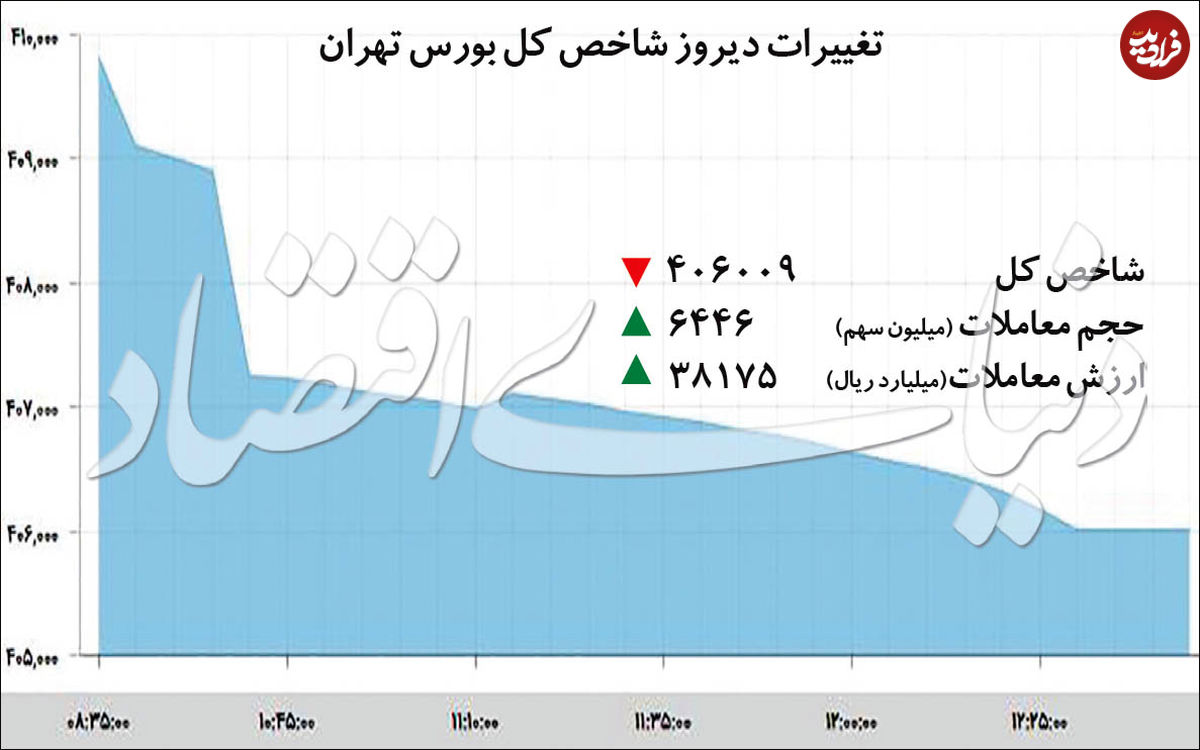

کاهش شاخص سهام

باید توجه داشت که بخشی از رونق معاملاتی و رشد تقاضای سهام در دیماه به واسطه بهبود سطح قیمتهای جهانی و از طرف دیگر، تقویت نرخ دلار در بازار آزاد و نهایتا نرخ رشد نیمایی ارزهای مختلف صورت گرفت.

کد خبر :

۷۶۲۸۳

بازدید :

۷۰۹

بازیگران سهام طی معاملات اولین روز کاری بهمنماه در آرایشی جدید مقابل هم قرار گرفتند و شرایط را برای اولین اصلاح جدی دماسنج بازار در ابرکانال ۴۰۰ هزار واحد مهیا کردند. دیروز گرچه شاخص کل بورس تهران در فشار فزاینده عرضه سهام در بنگاههای بزرگ کالایی عقب نشست، اما متقاضیان سهام با اشتهای زیاد برای ماندن در متن داغ معاملات، از منفی قیمتها بهعنوان فرصت خرید استفاده کردند و به این ترتیب، رکورد دیگری برای ارزش معاملات خرد به ارمغان آوردند.

در واقع، غلبه عرضهها در سهام تولیدکنندگان شرکتهای پتروپالایشی و فلزی-معدنی منجر به تنزل ۹/ ۰ درصدی شاخص کل به سطح ۴۰۶ هزار واحدی شد. با وجود این، در بخشهایی از بازار، تقاضا به قوت خود باقی ماند و ضمن غلبه بر نیروهای سمت عرضه قیمتها را به سطوح بالاتر هدایت کرد. بازتاب این امر را میتوان در استمرار رکوردشکنیهای شاخص هم وزن مشاهده کرد. به نظر میرسد همچنان شماری قابلتوجهی از سرمایهگذاران و فعالان بورسی قصد بیرون کشیدن پولهای خود از گردونه سهام را ندارند.

در واقع، غلبه عرضهها در سهام تولیدکنندگان شرکتهای پتروپالایشی و فلزی-معدنی منجر به تنزل ۹/ ۰ درصدی شاخص کل به سطح ۴۰۶ هزار واحدی شد. با وجود این، در بخشهایی از بازار، تقاضا به قوت خود باقی ماند و ضمن غلبه بر نیروهای سمت عرضه قیمتها را به سطوح بالاتر هدایت کرد. بازتاب این امر را میتوان در استمرار رکوردشکنیهای شاخص هم وزن مشاهده کرد. به نظر میرسد همچنان شماری قابلتوجهی از سرمایهگذاران و فعالان بورسی قصد بیرون کشیدن پولهای خود از گردونه سهام را ندارند.

فقدان مقصد جذاب و جدید برای پولهای بورسی و تداوم ورود سرمایههای خرد، شرایط را نه تنها برای تحلیلگران که برای معاملهگران هم دشوار کرده و عملا بازار کار خود را بر اساس قدرت پایانناپذیر پولهای جدید پیش میبرد. بروز خطای پیدرپی در بین تحلیلهای بنیادی احتیاط بیشتر این گروه از تحلیلگران را در پی داشته و مسیر آتی سهام را به دست جریان پول سپرده است.

چرا شاخص منفی خورد؟

دیروز همزمان با ثبت رکورد ۳۸۲۰ میلیارد تومانی برای ارزش معاملات خرد بورس تهران شاهد اولین اصلاح جدی شاخص کل در ابرکانال ۴۰۰ هزار واحدی بودیم. شاخص کل روز یکشنبه توانست به سطح بیسابقه ۴۱۰ هزار و ۶۹۵ واحدی دست یابد. سپس در دو روز اخیر در پی فشار عمومی عرضه دو افت پیدرپی را تجربه کرد و به ارتفاع ۴۰۶ هزار واحد تنزل کرد.

چرا شاخص منفی خورد؟

دیروز همزمان با ثبت رکورد ۳۸۲۰ میلیارد تومانی برای ارزش معاملات خرد بورس تهران شاهد اولین اصلاح جدی شاخص کل در ابرکانال ۴۰۰ هزار واحدی بودیم. شاخص کل روز یکشنبه توانست به سطح بیسابقه ۴۱۰ هزار و ۶۹۵ واحدی دست یابد. سپس در دو روز اخیر در پی فشار عمومی عرضه دو افت پیدرپی را تجربه کرد و به ارتفاع ۴۰۶ هزار واحد تنزل کرد.

فروکش تب تقاضا و غلبه عرضهها در روز دوشنبه خیلی ملموس نبود و به معاملات دیروز تسری پیدا کرد. در واقع، دیروز شاخص کل با عقبنشینی یک درصدی (معادل ۳۷۹۹ واحد) اولین اصلاح جدی را در ابرکانال ۴۰۰ هزار واحدی به ثبت رساند. سه علت عمده را میتوان برای افت دیروز شاخص کل بازشناخت که همگرایی معنادار از خود نشان دادند و نماگر اصلی بازار را به سطح منفی هدایت کردند:

شناسایی سود پس از رشد شتابان: جهشهای متوالی پس از کاهش تنشهای سیاسی و رفع نگرانی و نااطمینانیهای به وجود آمده، قیمتها را به سطوح بیسابقهای سوق داد که عملا فضا برای شناسایی سودهای کسب شده جذابتر از قبل شد. به عبارت آماری، شاخص کل در موج صعودی اخیر که منجر به فتح قله جدید شد، بیش از ۱۶ درصد بازدهی را به ثبت رساند. به این ترتیب، بازدهی کل بورس تهران از ابتدای سال تا قبل از اصلاح شاخص کل طی دو روز گذشته به رقم قابلتوجه ۱۳۰ درصد رسید.

شناسایی سود پس از رشد شتابان: جهشهای متوالی پس از کاهش تنشهای سیاسی و رفع نگرانی و نااطمینانیهای به وجود آمده، قیمتها را به سطوح بیسابقهای سوق داد که عملا فضا برای شناسایی سودهای کسب شده جذابتر از قبل شد. به عبارت آماری، شاخص کل در موج صعودی اخیر که منجر به فتح قله جدید شد، بیش از ۱۶ درصد بازدهی را به ثبت رساند. به این ترتیب، بازدهی کل بورس تهران از ابتدای سال تا قبل از اصلاح شاخص کل طی دو روز گذشته به رقم قابلتوجه ۱۳۰ درصد رسید.

این بازدهی خیرهکننده در بسیاری از سهمها فضای مساعدی برای شناسایی سود فراهم کرد و در نتیجه فروشندگان بالقوه را به صحنه معاملات فراخواند. البته باید موج شناسایی سود را در کنار دیگر عوامل دستهبندی دارد.

ناهماهنگی بین قیمت و سود: کارنامه بنگاههای بورسی در فصل پاییز طی دو سه روز اخیر اوج گرفت. قریب به اتفاق تحلیلگران بنیادی نسبت بهصورتهای مالی ۹ ماهه - که منعکسکننده عملکرد شرکتها خاصه در سمت هزینه بود - انتظارات مثبتی نداشتند. در واقع، این طیف از تحلیلگران با تاکید بر تورم بخش هزینه شرکتها انتظار داشتند که سود شرکتها در پاییز در مقایسه با اوجگیری فصل بهار و تابستان کمتر باشد.

ناهماهنگی بین قیمت و سود: کارنامه بنگاههای بورسی در فصل پاییز طی دو سه روز اخیر اوج گرفت. قریب به اتفاق تحلیلگران بنیادی نسبت بهصورتهای مالی ۹ ماهه - که منعکسکننده عملکرد شرکتها خاصه در سمت هزینه بود - انتظارات مثبتی نداشتند. در واقع، این طیف از تحلیلگران با تاکید بر تورم بخش هزینه شرکتها انتظار داشتند که سود شرکتها در پاییز در مقایسه با اوجگیری فصل بهار و تابستان کمتر باشد.

اما انتشار اطلاعات و بررسی بیشتر دادههای چند روز اخیر نشان داد که عملکردها حتی از سطح مورد انتظار هم ضعیفتر بوده است. به بیان دقیقتر، روند درآمدزایی شرکتها و عیار سودآوریهای فصل پاییز قابلیت توجیه سطوح کنونی قیمتها را ندارد.

در واقع، بخش قابلتوجهی از انتظارات احتمالی در مورد سود شرکتها در ماههای اخیر پیشخور شده است. از اینرو، قیمت کنونی سهام در طیف وسیعی از شرکتها نسبت قیمت به درآمد بسیار بالای ۸ تا ۱۰ مرتبهای را در مقایسه با نسبت کمریسک ۵ مرتبهای بازارهای پول و بدهی تجربه میکنند.

علائم هشدار نسبتهای کلان مالی: همزمان با تداوم رشد افسارگسیخته قیمتها شاهد نگرانیهایی از سوی تحلیلگران بنیادی بهواسطه سطوح بیسابقه نسبتهای کلان بازار هستیم. هرچند سهامداران خُرد به این نوع نسبتها توجهی ندارند، اما سهامداران عمده که پرتفوهای بزرگی دارند، عموما از چنین مقایسههایی برای سهولت در تحلیل وضع عمومی بازار سهام بهره میبرند.

علائم هشدار نسبتهای کلان مالی: همزمان با تداوم رشد افسارگسیخته قیمتها شاهد نگرانیهایی از سوی تحلیلگران بنیادی بهواسطه سطوح بیسابقه نسبتهای کلان بازار هستیم. هرچند سهامداران خُرد به این نوع نسبتها توجهی ندارند، اما سهامداران عمده که پرتفوهای بزرگی دارند، عموما از چنین مقایسههایی برای سهولت در تحلیل وضع عمومی بازار سهام بهره میبرند.

اکنون نسبتهایی مانند قیمت به درآمد (P/ E)، قیمت به فروش (P/ S)، ارزش کل بازار به تولید ناخالص داخلی و حتی ارزش بازار به نقدینگی در سطوحی فراتر یا نزدیک به اوجهای تاریخی قرار دارند. این مساله هرچند بهطور کلی میتواند علامت هشدار باشد، اما طی دو سال اخیر، حتی برخورد به این سطوح نیز نتوانست موتور رشد سهام را متوقف کند. باید دید اینبار که مجددا توجه برخی افراد به این نسبتها جلب شده، واکنش بازار چه خواهد بود.

نباید فراموش کرد که حتی در بورسهای بینالمللی (نظیر بورس آمریکا طی سالهای اخیر)، چنین نسبتهایی برای مدت طولانی از میانگینهای تاریخی خود فاصله گرفته و تا امروز نیز به آنها بازنگشتهاند. آیا بورس تهران نیز میتواند چنین عملکردی داشته باشد یا بالاخره صعود بیپایان سهام ادامه خواهد یافت؟

واگرایی نماگرها و رکورد ارزش معاملات

با وجود افت شاخص کل، شاخص هموزن طی روز گذشته بهواسطه تداوم رشد قیمت در سهام بنگاههای کوچک بازار، صعود یک درصدی را به ثبت رساند و به رکورد دیگری دست یافت. ضمن اینکه، ارزش معاملات هم بهواسطه گسیل خیل انبوه خریداران به سهام شرکتهای غیرکامودیتی (کوچک و متوسط) به سطح بیسابقه ۳۸۲۰ میلیارد تومان رسید.

واگرایی نماگرها و رکورد ارزش معاملات

با وجود افت شاخص کل، شاخص هموزن طی روز گذشته بهواسطه تداوم رشد قیمت در سهام بنگاههای کوچک بازار، صعود یک درصدی را به ثبت رساند و به رکورد دیگری دست یافت. ضمن اینکه، ارزش معاملات هم بهواسطه گسیل خیل انبوه خریداران به سهام شرکتهای غیرکامودیتی (کوچک و متوسط) به سطح بیسابقه ۳۸۲۰ میلیارد تومان رسید.

بر این اساس، کاهش شاخص کل طی روز گذشته را نمیتوان به معنای عقبنشینی تقاضا گرفت. در واقع، الگوی عقبنشینی قیمتها در معاملات این دو روز متفاوت بود. اهالی بازار واکنش یکدستی به گزارشهای پاییزی نشان ندادند و در صنایع مختلف شاهد رفتار گوناگونی از سوی خریداران بودیم.

حال باید دید عواملی که انگیزههای ورود پولها به بازار را فعال کرده بود، چه بودهاند. ضعف بازارهای رقیب، تداوم سیطره گفتمان داراییمحوری در بورس در کنار نظام سرکوب مالی حاکم بر اقتصاد کلان را باید از عوامل اصلی تقاضای فزاینده در بازار سهام دانست.

حال باید دید عواملی که انگیزههای ورود پولها به بازار را فعال کرده بود، چه بودهاند. ضعف بازارهای رقیب، تداوم سیطره گفتمان داراییمحوری در بورس در کنار نظام سرکوب مالی حاکم بر اقتصاد کلان را باید از عوامل اصلی تقاضای فزاینده در بازار سهام دانست.

در میان عوامل فوق، بحث افزایش سرمایه از منابع مختلف در بین سهامداران همچنان جدی است. با وجود اینکه اختلافنظرهای جدی بر سر نحوه تاثیر افزایش سرمایه بر عملکرد شرکتها وجود دارد، اما سهامداران عموما روی خوش به آن نشان دادهاند؛ بنابراین این عامل را میتوان در بین سایر موارد همچنان اثربخش دانست.

مروری بر محتوای گزارشهای پاییزی

در سطور بالا به نحوه واکنش سهامداران به گزارشهای ۹ ماهه اشاره شد. ناگفته پیداست که فعالان و تحلیلگران اصطلاحا بنیادی بازار که تصمیمات خود را بر اساس آمار تولید، فروش و هزینه شرکتها صورت میدهند، در چند روز اخیر عمیقا درگیر سرعت بالای انتشار اطلاعات در سامانه جامع اطلاعرسانی ناشران (کدال) و بررسی نحوه عملکرد بنگاه در فصل پاییز بودهاند. این گروه همچنان این پیگیری را به دلیل تداوم روند انتشار گزارشهای فصلی و سپس ماهانه در دو سه روز آتی و هفته آینده ادامه میدهند.

چنانکه اشاره شد گزارشهای پاییز نشان داد که سودآوری شرکتها از مدار صعودی فصلهای پیش از آن خارج شده و سهامداران با روی دیگری از تورم در بخش هزینهها آشنا شدهاند. به عبارت دیگر، افزایش قابلتوجه هزینه بنگاهها که بخش عمده آن مربوط به هزینههای عملیاتی شرکتها بوده، سودآوری شرکتها را به میزان زیادی تحتتاثیر قرار داده است. این اتفاق برای تولیدکننده کالاهای صنعتی و محصولات پایه و بهطور خاص، در صنایع فلزات اساسی و شیمیایی کاملا خودنمایی میکند.

در بین گزارشهای مختلف، نرخ دلار ثبت شده برای فروش محصولات در صورتهای مالی شرکتهای زنجیره فولادی عددی پایینتر از ۱۰ هزار تومان را نشانه گرفته است. از طرفی افزایش قیمت محصولات بالادستی نظیر کنسانتره و گندله با رشد ضرایب قیمتگذاری شده توسط وزارت صنعت و همچنین کاهش معنادار قیمتهای جهانی فولاد در پاییز تحتتاثیر ترس از رکود فراگیر در اقتصاد جهانی و کاهش تقاضای چین فشار شدیدی بر سودآوری فولادسازان در این فصل گذاشت.

مروری بر محتوای گزارشهای پاییزی

در سطور بالا به نحوه واکنش سهامداران به گزارشهای ۹ ماهه اشاره شد. ناگفته پیداست که فعالان و تحلیلگران اصطلاحا بنیادی بازار که تصمیمات خود را بر اساس آمار تولید، فروش و هزینه شرکتها صورت میدهند، در چند روز اخیر عمیقا درگیر سرعت بالای انتشار اطلاعات در سامانه جامع اطلاعرسانی ناشران (کدال) و بررسی نحوه عملکرد بنگاه در فصل پاییز بودهاند. این گروه همچنان این پیگیری را به دلیل تداوم روند انتشار گزارشهای فصلی و سپس ماهانه در دو سه روز آتی و هفته آینده ادامه میدهند.

چنانکه اشاره شد گزارشهای پاییز نشان داد که سودآوری شرکتها از مدار صعودی فصلهای پیش از آن خارج شده و سهامداران با روی دیگری از تورم در بخش هزینهها آشنا شدهاند. به عبارت دیگر، افزایش قابلتوجه هزینه بنگاهها که بخش عمده آن مربوط به هزینههای عملیاتی شرکتها بوده، سودآوری شرکتها را به میزان زیادی تحتتاثیر قرار داده است. این اتفاق برای تولیدکننده کالاهای صنعتی و محصولات پایه و بهطور خاص، در صنایع فلزات اساسی و شیمیایی کاملا خودنمایی میکند.

در بین گزارشهای مختلف، نرخ دلار ثبت شده برای فروش محصولات در صورتهای مالی شرکتهای زنجیره فولادی عددی پایینتر از ۱۰ هزار تومان را نشانه گرفته است. از طرفی افزایش قیمت محصولات بالادستی نظیر کنسانتره و گندله با رشد ضرایب قیمتگذاری شده توسط وزارت صنعت و همچنین کاهش معنادار قیمتهای جهانی فولاد در پاییز تحتتاثیر ترس از رکود فراگیر در اقتصاد جهانی و کاهش تقاضای چین فشار شدیدی بر سودآوری فولادسازان در این فصل گذاشت.

دیگر شرکتهای کامودیتیمحور نظیر پتروشیمیها و معدنیها نیز شرایطی مشابه شرکتهای زنجیره فولادی را در فصل پاییز تجربه کردند و عملا این انتظار در بین تحلیلگران و صاحبنظران درخصوص خودنمایی هزینه و فشار قیمتهای جهانی بر سودآوری وجود داشت.

باید توجه داشت که بخشی از رونق معاملاتی و رشد تقاضای سهام در دیماه به واسطه بهبود سطح قیمتهای جهانی و از طرف دیگر، تقویت نرخ دلار در بازار آزاد و نهایتا نرخ رشد نیمایی ارزهای مختلف صورت گرفت.

باید توجه داشت که بخشی از رونق معاملاتی و رشد تقاضای سهام در دیماه به واسطه بهبود سطح قیمتهای جهانی و از طرف دیگر، تقویت نرخ دلار در بازار آزاد و نهایتا نرخ رشد نیمایی ارزهای مختلف صورت گرفت.

بهبود چشمانداز اقتصاد جهانی با توجه به امضای فاز اول توافق تجاری آمریکا و چین در هفته گذشته تاثیر خود را بر رشد قیمت محصولات پایه از جمله فلزات رنگین و محصولات زنجیره فولادی گذاشته است؛ بهطوری که قیمت محصولات فولادی در مناطق CIS و حوزه خلیجفارس در دیماه افزایش پیدا کرد و اثر محسوسی بر رشد قیمتها در بورس کالا داشت. مجموعه این تحولات در دیماه انتظار عملکرد بهتری را برای شرکتها در اولین ماه زمستان بهوجود آورده و عملا جلوی عرضههای سنگین را در سهام درآمدمحور بازار گرفته است.

در مجموع بهنظر میرسد بازار در صنایع سودمحور واکنش منطقی را نشان داده و در سایر گروههای غیرسودمحور که با محرکهایی مثل تجدید ارزیابی داراییها و ارزش جایگزینی پیش رفتهاند نیز همچنان تا بروز شوک محیطی به جریان ورودی پول دلبسته خواهد ماند.

۰