روزهای سخت بازار نفت

آنچه تاکنون مشهود است یک «توقف ناگهانی» (Sudden Stop) در فعالیت اقتصادی در سطح جهان است که در تاریخ معاصر کمسابقه است. پیش از این، مقوله «توقف ناگهانی» در مباحث اقتصادی مختص جابهجایی سرمایه بینالمللی به کشورهای درحال توسعه بوده است.

کد خبر :

۷۸۹۳۰

بازدید :

۴۶۵۴

عباس عاملی | بازار نفت مثل هر بازار دیگری نهایتا متاثر از دو عامل عرضه و تقاضاست. در سه ماه اخیر دو شوک سنگین از طرف هر دو عامل بر بازار نفت وارد شده است. نخست، شیوع ویروس کرونا ابتدا در چین و سپس در سراسر جهان منجر به تلاش دولتها برای مهار گستردگی این ویروس شده است.

لازمه این امر محدود کردن رفت و آمد مردم بوده است و در نتیجه فعالیت اقتصادی در بسیاری از نقاط جهان به طرز بیسابقهای دچار «توقف ناگهانی» شده است.

این امر به کاهش شدید تقاضا برای نفت و فرآوردههای نفتی انجامیده است. دوم، در پاسخ به این کاهش تقاضا، کشورهای عضو اوپک و رقبای همسنخ نفتی خود (روسیه) نتوانستند بر سر کاهش عرضه توافق کنند.

در نتیجه، محدودیتهایی که اوپک و روسیه به طرق مختلف از سال ۲۰۱۶ به بعد بر تولیدات نفتی خود اعمال کرده بودند، یک شبه نادیده گرفته شد و تولیدکنندگان نفت اوپک وارد یک جنگ تمامعیار تولیدی و قیمتگذاری در بازار نفت شدند. نهتنها شوک تقاضای متاثر از شیوع ویروس کرونا بیسابقه است، بلکه شدت افزایش تولید نفت در هفتههای اخیر نیز کمسابقه بوده است.

همزمانی این دو شوک با یکدیگر ضربهای مهلک و کمسابقه بر قیمت نفت بهشمار میرود که بازگشت از آن احتمالا مدت بسیار طولانی به طول خواهد انجامید. متاسفانه - یا خوشبختانه - سیاستگذاران کشورمان چارهای ندارند جز اینکه حرکت به سمت اقتصاد بدون نفت را تسریع کنند. در این یادداشت به جنبههایی از همزمانی شوک تقاضا و عرضه و عواقب آن برای بازار نفت خواهیم پرداخت.

شوک تقاضا

در سه ماه گذشته ابتدا چین و در هفتههای اخیر بقیه دنیا خود را بر سر یک دو راهی یافتهاند: نخست، مهار کردن شیوع ویروس کرونا با محدود کردن رفت و آمد مردم و در نتیجه تحمیل کاهش شدید فعالیتهای اقتصادی و دوم، اتخاذ موضعی سهلانگارانه در برابر این ویروس به امید اجتناب از پذیرفتن هزینههای سنگین اقتصادی.

شوک تقاضا

در سه ماه گذشته ابتدا چین و در هفتههای اخیر بقیه دنیا خود را بر سر یک دو راهی یافتهاند: نخست، مهار کردن شیوع ویروس کرونا با محدود کردن رفت و آمد مردم و در نتیجه تحمیل کاهش شدید فعالیتهای اقتصادی و دوم، اتخاذ موضعی سهلانگارانه در برابر این ویروس به امید اجتناب از پذیرفتن هزینههای سنگین اقتصادی.

رفته رفته اغلب دولتها پس از مواجهه با پتانسیل این ویروس برای ضربه سنگین به سلامت عمومی به سمت سیاستهای اخذ شده توسط چین گرویدهاند و سیاستهای مهارکننده را - اگرچه غالبا با جدیت کمتری - اعمال کردهاند. امید سیاستگذاران این است که اعمال سیاستهای مهارکننده بهمدت چند هفته یا حتی چند ماه در نهایت فرصت گذار از این ویروس و بازگشت بهشرایط عادیتر اقتصادی را فراهم کند.

آنچه تاکنون مشهود است یک «توقف ناگهانی» (Sudden Stop) در فعالیت اقتصادی در سطح جهان است که در تاریخ معاصر کمسابقه است. پیش از این، مقوله «توقف ناگهانی» در مباحث اقتصادی مختص جابهجایی سرمایه بینالمللی به کشورهای درحال توسعه بوده است.

آنچه تاکنون مشهود است یک «توقف ناگهانی» (Sudden Stop) در فعالیت اقتصادی در سطح جهان است که در تاریخ معاصر کمسابقه است. پیش از این، مقوله «توقف ناگهانی» در مباحث اقتصادی مختص جابهجایی سرمایه بینالمللی به کشورهای درحال توسعه بوده است.

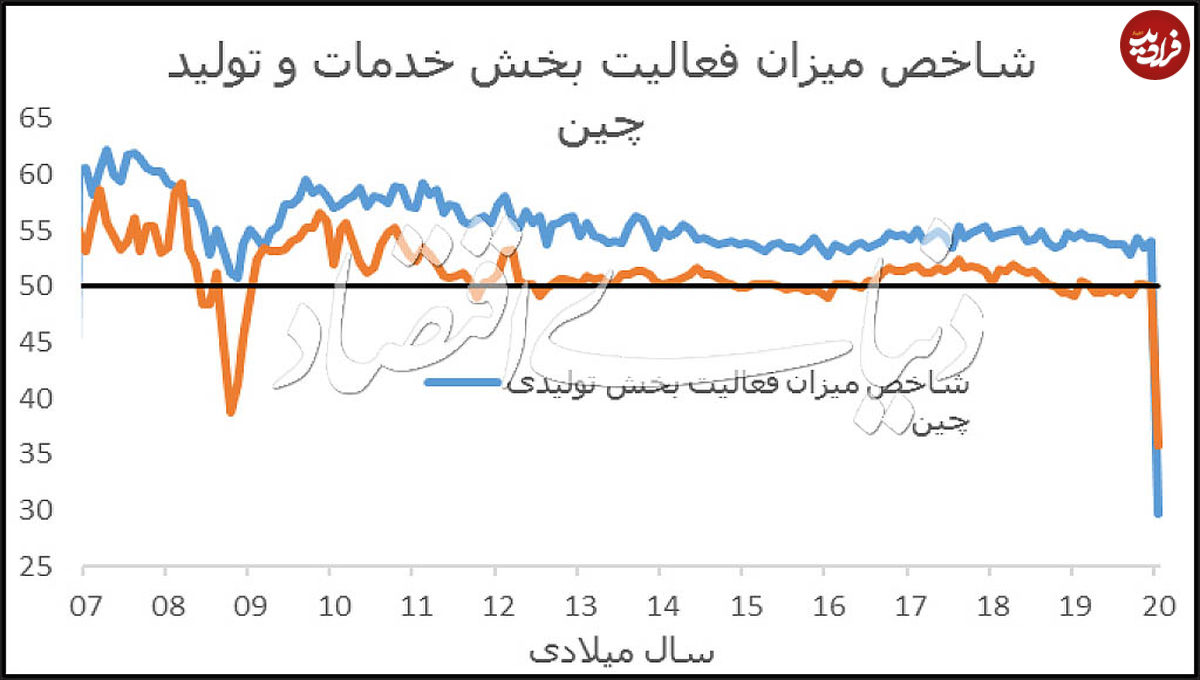

اما آماری که به مرور از شاخصهای اقتصادی از بزرگترین اقتصادهای دنیا منتشر میشود بیانگر این توقف ناگهانی در فعالیتهای اقتصادی است. برای مثال، شاخص فعالیت بخشهای تولید (Manufacturing) و خدمات (Services) در چین در ماه فوریه بزرگترین سقوط یک ماهه خود را تجربه کرد و به کمترین سطح در تاریخ این دادهها رسید.

همچنین در آمریکا، در یک هفته منتهی به ۲۷ مارس، بیش از سه میلیون شهروند خود را بهعنوان بیکار جدید ثبت کردند. چنین جهش ناگهانی در میزان بیکاری در آمریکا بیسابقه است. پیش از این، شدیدترین جهش افراد بیکار در مارس ۲۰۰۹ بود که حدود ۶۰۰ هزار نفر طی یک ماه بهعنوان بیکار ثبتنام کردند.

همچنین در آمریکا، در یک هفته منتهی به ۲۷ مارس، بیش از سه میلیون شهروند خود را بهعنوان بیکار جدید ثبت کردند. چنین جهش ناگهانی در میزان بیکاری در آمریکا بیسابقه است. پیش از این، شدیدترین جهش افراد بیکار در مارس ۲۰۰۹ بود که حدود ۶۰۰ هزار نفر طی یک ماه بهعنوان بیکار ثبتنام کردند.

این دادهها فقط نمونههایی از توقف ناگهانی فعالیت اقتصادی در سراسر دنیا هستند. به احتمال زیاد، سال ۲۰۲۰ شاهد شدیدترین رکود اقتصاد جهانی، هم از نظر شدت و هم از نظر گستردگی خواهد بود. طبیعتا، شدت این رکود تاثیر مستقیمی بر تقاضا برای کالاهای اولیه، از جمله نفت، گاز و فلزات داشته و خواهد داشت.

بهتبع این امر، شاخص قیمت کالاهای اولیه در هفتههای گذشته به پایینترین سطح خود در چهار دهه گذشته رسیده است. قیمت نفت که در روزهای نخست سالجاری میلادی در واکنش بهشهادت سردار سلیمانی به بالای ۷۰ دلار رسید، از آن زمان با کاهش حدود ۷۰ درصدی به زیر ۲۵ دلار رسیده است.

شوک عرضه

آنچه ضربه شدیدتری بر پیکره بازار نفت نسبت به دیگر کالاهای اولیه تحمیل میکند، جنگ نفتی است که در راستای افزایش بیش از پیش تولید به راه افتاده است. این مسابقه تولید پس از دست نیافتن به توافق میان کشورهای عضو اوپک و روسیه مبنی بر کاهش عرضه در پاسخ به کاهش تقاضا جرقه خورد.

شوک عرضه

آنچه ضربه شدیدتری بر پیکره بازار نفت نسبت به دیگر کالاهای اولیه تحمیل میکند، جنگ نفتی است که در راستای افزایش بیش از پیش تولید به راه افتاده است. این مسابقه تولید پس از دست نیافتن به توافق میان کشورهای عضو اوپک و روسیه مبنی بر کاهش عرضه در پاسخ به کاهش تقاضا جرقه خورد.

بهنظر میآید که روسیه مخالف کاهش بیشتر عرضه بوده است، چراکه در پنج سال گذشتهای که اوپک و روسیه مدام در جهت حفظ توازن در بازار نفت، تولیدات نفتی خود را کم کردند یا ثابت نگه داشتند، تولیدکنندگان صنعت شیل آمریکا بیشترین بهره را از حفظ توازن بازار و بالا ماندن قیمت نفت بردند.

از سال ۲۰۱۶ که استراتژی اوپک از حفظ سهم بازار به حفظ قیمت تغییر پیدا کرد، سهم اوپک از بازار جهانی به مرور زمان از حدود ۳۵درصد به ۲۸درصد کاهش پیدا کرده، درحالیکه سهم آمریکا از تولیدات نفت جهانی از زیر ۹درصد به بیش از ۱۳درصد افزایش پیدا کرده است.

با پایان یافتن توافق محدودیت تولید اوپکپلاس، همه کشورهای تولیدکننده به دنبال حداکثرسازی تولیدات نفتی خود هستند. در این راستا عربستان سعودی، تولیدات نفتی خود را از ۹ میلیون و ۷۰۰ هزار بشکه در روز پیش از شکست مذاکرات، به ۱۲ میلیون و ۳۰۰ هزار بشکه در روز خواهد رساند.

با پایان یافتن توافق محدودیت تولید اوپکپلاس، همه کشورهای تولیدکننده به دنبال حداکثرسازی تولیدات نفتی خود هستند. در این راستا عربستان سعودی، تولیدات نفتی خود را از ۹ میلیون و ۷۰۰ هزار بشکه در روز پیش از شکست مذاکرات، به ۱۲ میلیون و ۳۰۰ هزار بشکه در روز خواهد رساند.

حداکثر تولید روزانه عربستان در تاریخ بازار نفت، یازده میلیون بشکه در روز در نوامبر ۲۰۱۸ بود. بقیه کشورهای تولیدکننده نفت نیز تلاش خواهند کرد سطح تولیدات خود را به حداکثر ظرفیت ممکن برسانند. طبیعی است در شرایطی که تقاضا برای نفت تحتتاثیر از توقف ناگهانی اقتصاد جهانی دچار کاهش شدید شده است، افزایش ناگهانی عرضه نفت، ضربه شدیدی بر قیمت نفت وارد میکند.

اگرچه تغییر استراتژی ناگهانی روسیه و عربستان در بازار نفت در هفتههای گذشته قطعا جنبههای ژئوپلیتیک نیز دارد، اما از گمانهزنی درآن مورد پرهیز میکنیم. آنچه از نظر اقتصادی عیان است، هدف قرار دادن تولیدکنندگان شیل آمریکاست که هزینه تمام شده تولید نفتشان حدود ۴۰ دلار است.

اگرچه تغییر استراتژی ناگهانی روسیه و عربستان در بازار نفت در هفتههای گذشته قطعا جنبههای ژئوپلیتیک نیز دارد، اما از گمانهزنی درآن مورد پرهیز میکنیم. آنچه از نظر اقتصادی عیان است، هدف قرار دادن تولیدکنندگان شیل آمریکاست که هزینه تمام شده تولید نفتشان حدود ۴۰ دلار است.

طبیعتا اگر قیمت نفت بهمدت حدود یک سال زیر ۴۰ دلار باقی بماند، بسیاری از تولیدکنندگان شیل آمریکا مجبور به خروج از بازار میشوند و بازار نفت در نهایت به یک توازن نسبی بر خواهد گشت.

اما آنچه در کوتاهمدت به احتمال زیاد نظارهگر خواهیم بود، شدیدترین عدم توازن در تاریخ بازار نفت است. اگر برنامههای اعلام شده کشورهای تولیدکننده را مدنظر بگیریم، تولید جهانی نفت در ماههای آینده به احتمال زیاد به حدود ۱۰۵ میلیون بشکه در روز (از حدود ۱۰۰ میلیون بشکه در روز در آخر سال ۲۰۱۹ میلادی) خواهد رسید.

اما آنچه در کوتاهمدت به احتمال زیاد نظارهگر خواهیم بود، شدیدترین عدم توازن در تاریخ بازار نفت است. اگر برنامههای اعلام شده کشورهای تولیدکننده را مدنظر بگیریم، تولید جهانی نفت در ماههای آینده به احتمال زیاد به حدود ۱۰۵ میلیون بشکه در روز (از حدود ۱۰۰ میلیون بشکه در روز در آخر سال ۲۰۱۹ میلادی) خواهد رسید.

با احتساب اینکه اقتصاد جهانی در سه ماه دوم سال میلادی نسبت به سال گذشته انقباض حداقل پنج درصدی را تجربه خواهد کرد، مصرف روزانه نفت احتمالا به زیر ۹۵ میلیون بشکه در روز خواهد شد. عدم توازن حدودا ۱۰ میلیون بشکه در روز در تاریخ بازار نفت بیسابقه است. بزرگترین مازاد عرضهای که نویسنده در تاریخ دادههای نفتی مشاهده کرده، مازاد ۳ میلیون بشکه در سپتامبر ۲۰۰۵ است.

طبیعی است که در شرایط وجود چنین عدم توازن شدیدی، قیمت نفت بهشدت تحت فشار باشد. بهنظر نویسنده، شرایط عدم توازن چند ماه به طول خواهد انجامید و در این حالت قیمت نفت میتواند به سطوحی بسیار پایینتر از قیمتهای نازل کنونی برسد.

طبیعی است که در شرایط وجود چنین عدم توازن شدیدی، قیمت نفت بهشدت تحت فشار باشد. بهنظر نویسنده، شرایط عدم توازن چند ماه به طول خواهد انجامید و در این حالت قیمت نفت میتواند به سطوحی بسیار پایینتر از قیمتهای نازل کنونی برسد.

با توجه به اینکه ظرفیت انبارها و نفتکشهای نفتی رو به تکمیل شدن است، مازاد شدید نفت در بازار میتواند قیمت نفت را به سمت تک رقمی شدن سوق دهد. در دنیا ظرفیت انبار حدود یک میلیارد و ۵۰۰ میلیون بشکه در روز وجود دارد، معادل حدود ۱۵ روز تولید ۱۰۰ میلیون بشکه در روز.

براساس تخمین شرکت داده کپلر، تا دو هفته پیش حدود ۷۰ درصد ضرفیت انبارهای نفتی جهان به کار گرفته شده بود. این به آن معناست که اگر به مازاد عرضه ۱۰ میلیون بشکه در روز برسیم، ظرفیت تمام انبارهای نفتی دنیا در عرض ۴۵ روز پر خواهند شد.

بازار نفت روزهای سختی پیشرو دارد. حتی در صورتگذار از شرایط استثنایی کرونایی در اقتصاد جهان، بازگشت مستمر قیمت نفت به بالای ۵۰ دلار در کوتاهمدت بسیار بعید بهنظر میرسد.

بازار نفت روزهای سختی پیشرو دارد. حتی در صورتگذار از شرایط استثنایی کرونایی در اقتصاد جهان، بازگشت مستمر قیمت نفت به بالای ۵۰ دلار در کوتاهمدت بسیار بعید بهنظر میرسد.

سیاستگذاران کشورمان چارهای ندارند جز اینکه در حرکت اقتصاد به سمت رهایی از وابستگی به نفت تعجیل کنند، چراکه حتی در صورت یافتن فرصتهایی برای فروش نفت در شرایط سخت تحریم، این «طلای سیاه» به دوران طلاییاش باز نخواهد گشت.

۰